Ⅰ. 분석 개요

㉮ 미국의 상호관세 발표(2025.4.2) 이후 국제원자재 가격지수가 급락하였다가 일부 반등하는 등 변동성이 심화

㉯ 자산군별 차별화 양상이 뚜렷하게 나타나며, 산업 및 수출입 등 경제 전반에 영향이 예상됨

㉰ 본 분석은 가격 변동의 원인을 분석하고, 정부 및 산업계의 단기·중장기 대응 방향을 제시함

Ⅱ. 국제원자재 시장 동향

1. 종합 지수 동향 (S&P GSCI 기준)

㉮ 4.2일 미국의 상호관세 발표 이후 글로벌 공급망에 대한 우려 확산

㉯ S&P GSCI는 연중 최저치로 하락 후, 4.17일 현재 반등 (구체 수치는 미공개, 지수 하락폭 -5.3% 추정)

㉰ 시행 유예 조치로 인한 단기적 안도감에 의한 반등으로 평가됨

2. 주요 자산군별 가격 흐름

(1) 에너지 부문

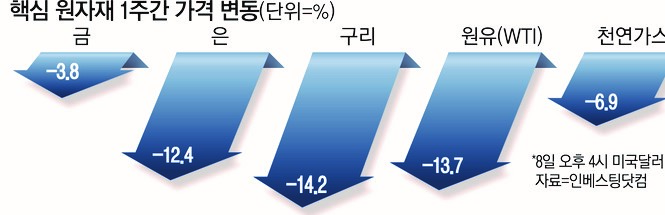

▶서부텍사스산중질유(WTI) :

㉮ 4.3일 기준 $66.20에서 4.11일 $59.00까지 급락

㉯ 4.17일 기준 $64.68로 반등 → 2주간 변동률 -9.8%

㉰ OPEC+ 감산 전략의 신뢰 약화, 미국 셰일 증산 등이 하락 배경

(2) 산업금속

㉮ 구리, 알루미늄, 니켈 등 산업금속 전반 약세

㉯ 중국의 제조업 경기 둔화 및 글로벌 수요 위축 우려 반영

(3) 농산물

㉮ 옥수수, 대두, 밀 등은 보합세

㉯ 미국 내 작황 안정성과 글로벌 수급 균형이 유지되며 상대적 가격 안정

Ⅲ. 원인 분석

1. 정책 불확실성 확대

㉮ 미국의 ‘상호관세’ 도입 발표는 통상 질서 불확실성 증폭

㉯ 주요국 간 무역 긴장 재고조는 공급망 차질 및 글로벌 교역 감소 우려로 직결

2. 세계 경기 둔화

㉮ IMF, 세계은행 등은 2025년 세계경제 성장률 전망을 기존 2.7% → 2.4%로 하향

㉯ 제조업 PMI 지수 하락, 유럽 및 중국의 경기 부진이 원자재 수요에 직접 영향

3. 수급 요인

㉮ 에너지: 미국 셰일 증산, 러시아 생산량 유지 등 공급 과잉 우려

㉯ 금속: 재고 증가 및 중국 수입 감소

㉰ 농산물: 기후 영향 미미, 생산량 안정적 유지

Ⅳ. 영향 및 위험요인

분야 영향 내용

| 제조업 | 금속류 가격 하락 → 원가 하락, 단기적으로 유리하나 변동성 리스크 내재 |

| 정유/화학 | 유가 하락 시 정제마진 감소 가능성, 수출 경쟁력 제한적 약화 우려 |

| 식품산업 | 농산물 가격 보합세 → 안정적이나, 향후 기후 변수 주시 필요 |

| 수출입 구조 | 원자재 수입단가 하락 → 무역수지 개선 가능성 존재 |

Ⅴ. 정책적 대응 방향

1. 기업부문 대응 유도

▶선물·옵션 등 리스크 헤지수단 활용 확대 장려

㉮ 중소기업 대상 원자재 가격 헤지 교육 및 컨설팅 제공

▶ 조달처 다변화 지원

㉮ 특정국 의존도 높은 자재 → 국내외 다변화 전략 필요

▶ 계약 구조 개선 유도

㉮ 가격 연동형 구매계약 도입 장려, 공급 안정성 확보 수단 도입

2. 정부 및 공공부문 정책 방향

(1) 산업안정 지원

㉮ 원자재 가격 급변 시 피해 산업군별 비상지원체계 구축

㉯ 농축수산물 등 민감 품목에 대해 비축물량 조정 및 시장 안정화 방안 마련

(2) 통상·외교 전략

㉮ 상호관세 도입 등 무역정책 변화에 대해 사전 대응 시나리오 구축

㉯ 자원안보 관점의 통상협상 전략 강화 필요 (예: 희토류, 리튬 등)

(3) 투자시장 및 금융 대응

㉮ 국내 시장의 연계성 모니터링 강화 (자금 유출입, 환율 영향 등)

㉯ 정책금융을 통한 원자재 수입 기업 대상 유동성 지원 방안 검토

Ⅵ. 마무리 첨언

㉮ 최근 국제원자재 시장의 가격 변동은 단기적 반등에도 불구하고 중장기 불확실성 지속 전망

㉯ 정부는 공급망 안정성 확보, 민간 헤지 역량 강화, 비상 대응체계 마련을 통해 충격 완화를 유도해야 함

㉰ 향후 기후변화·지정학 리스크 등 구조적 변수에 대비한 전략적 통합 정책 설계 필요

'노벨 경제학(금융 투자)' 카테고리의 다른 글

| 외국인 배당 송금이 외환시장에 미치는 영향 (24) | 2025.04.25 |

|---|---|

| 트럼프–머스크 정치적 사랑의 시작과 이별은 (76) | 2025.04.24 |

| 금융 에세이 시리즈 3편 (70) | 2025.04.21 |

| 금융 에세이 시리즈 2편 (13) | 2025.04.21 |

| 금융 에세이 시리즈 1편 (46) | 2025.04.20 |